マイホーム購入を考えたとき、ほぼ必ず出てくる制度が

住宅ローン減税(住宅借入金等特別控除)です。

ただ正直、

- 名前は聞いたことあるけど仕組みがよく分からない

- 結局いくら得するの?

- 自分の家は対象になる?

こんな状態のまま住宅を買ってしまう人も少なくありません。

この記事では、

住宅ローン減税の仕組みを図を使いながら、初めての人でも理解できるように解説します。

住宅ローン減税とは?まずは全体像を押さえよう

住宅ローン減税とは、

住宅ローンの年末残高に応じて、所得税や住民税が安くなる制度です。

ポイントは次の3つ。

- 控除率:年末ローン残高 × 0.7%

- 控除期間:最大13年間

- 控除方法:税金が直接減る(=戻ってくる)

現金が振り込まれる制度ではなく、

本来払うはずだった税金が減る仕組みだと理解しておくと分かりやすいです。

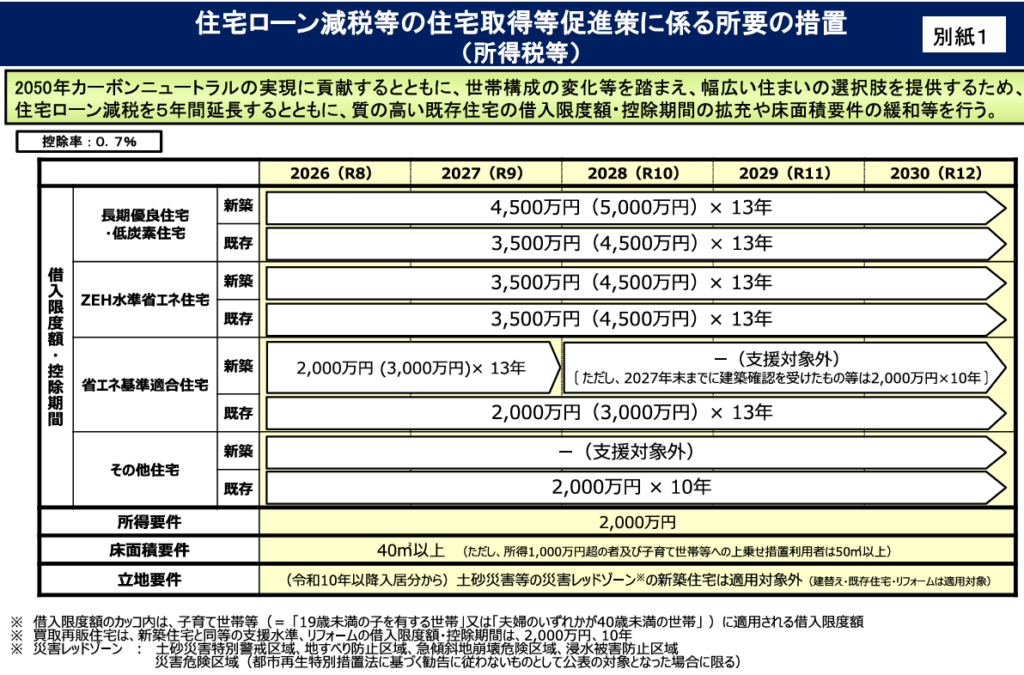

新築・中古でここまで違う!借入限度額に注意

住宅ローン減税は、

どんな住宅を買うかによって控除の上限が変わるのが大きな特徴です。

認定住宅(省エネ住宅・長期優良住宅など)

- 借入限度額:4,500万円

- 控除期間:13年

- 控除率:0.7%

中古住宅(一定の基準を満たすもの)

- 借入限度額:3,500万円

- 控除期間:13年

認定を受けていない住宅

- 借入限度額:2,000万円

- 控除期間:10年

同じローンを組んでも、

住宅の性能や認定の有無だけで、控除額に大きな差が出る点は要注意です。

住宅の種類別|借入限度額・控除期間の比較表

子育て世帯はさらに優遇される

住宅ローン減税には、

子育て世帯・若者夫婦世帯への上乗せ措置があります。

この特例に該当すると、

- 認定住宅の借入限度額が

最大5,000万円まで引き上げられます。

つまり、

同じ家・同じ年収でも、子どもがいるだけで控除額が増える可能性があるということです。

実際いくら戻る?ざっくりシミュレーション

例えば、次のようなケースを考えてみます。

- 年末ローン残高:4,000万円

- 控除率:0.7%

この場合、

4,000万円 × 0.7% = 28万円/年

この控除が最大13年間続くため、

合計で300万円以上の税金軽減になる可能性があります。

ただし、

支払っている所得税・住民税の金額が上限になる点には注意が必要です。

床面積要件の緩和も見逃せないポイント

住宅ローン減税には床面積の条件がありますが、

現在はこの条件が40㎡以上に緩和されています。

以前は50㎡以上が原則だったため、

- 都市部のマンション

- コンパクトな住宅

を検討している人にとっては、かなり使いやすくなっています。

よくある勘違いと注意点

住宅ローン減税でよくある誤解も整理しておきましょう。

- ローンを組めば誰でも満額もらえる

→ 税金を払っていないと控除できない - 現金がもらえる制度

→ あくまで税金の控除 - 住宅の種類は関係ない

→ 認定の有無で控除額が大きく変わる

特に「住宅の性能」は、

購入後に変えられないポイントなので事前確認が重要です。

まとめ|住宅ローン減税は「知っている人」が得をする

住宅ローン減税は、

- 家を買うタイミング

- 住宅の性能

- 家族構成

によって、受けられる恩恵が大きく変わります。

「なんとなく使える制度」ではなく、

理解したうえで家を選ぶことで、数百万円単位の差が出る制度です。

マイホーム購入を考えているなら、

ぜひ一度、住宅ローン減税を軸に資金計画を立ててみてください。

コメント